Gérer vos actifs financiers

Votre patrimoine financier génère des revenus et des plus-values. Vous vous interrogez sur les modalités de leur taxation, en particulier avec la mise en place depuis le 1er janvier 2018 d’une « flat tax ».

PEA

Le PEA classique et le PEA « PME-ETI » offrent la possibilité de détenir au sein de son patrimoine des enveloppes financières destinées à acquérir, sous conditions, des actions ou des parts ou actions d’OPCVM européennes dans un cadre fiscal spécifique.

Les commentaires ci-dessous visent les PEA bancaires (à l’exclusion des PEA dits « PEA assurance » dont le support est un contrat de capitalisation en unités de compte) sachant que l’ouverture de l’un exclut la possibilité d’ouvrir l’autre.

Le PEA est un produit d’épargne permettant de se constituer un portefeuille d’actions françaises ou européennes (et/ou d’OPCVM comportant principalement ces mêmes valeurs).

Les investissements effectués au sein de cette enveloppe globale particulière bénéficient d’un régime fiscal de faveur sous conditions notamment du respect d’un plafond de versement. Le principe repose sur le réinvestissement au sein de l’enveloppe des produits des valeurs inscrites sur le PEA (dividendes) et des fonds provenant de la cession de ces titres (plus-values) qui sont dès lors exonérés d’impôt sur le revenu à condition de n’effectuer aucun retrait pendant 5 ans (les prélèvements sociaux restent dus).

Depuis le 1er janvier 2014, a été créé, en complément du PEA bancaire classique, le PEA « PME-ETI » (destiné à financer les PME et les entreprises de taille intermédiaire) dont la détention est cumulable avec le PEA classique.

Depuis le 24 mai 2019, il existe également un PEA dit « PEA Jeune » qui est un PEA classique réservé à l’enfant entre 18 et 25 ans rattaché au foyer fiscal de ses parents (cf Comment ouvrir un PEA ? ).

Un PEA ne peut être ouvert que par une personne physique résidente fiscale de France (mais le départ de France n’entraîne plus automatiquement la clôture du PEA – cf Peut-on quitter la France et conserver un PEA ? ). Si le PEA classique s’adresse à toute personne majeure résidente de France, le PEA « PME-ETI » peut être ouvert par tout contribuable résident fiscal français (les jeunes majeurs rattachés au foyer fiscal de leurs parents ne peuvent donc pas ouvrir de PEA PME-ETI ; les mineurs émancipés en revanche le peuvent).

Chaque personne ne peut être titulaire que d’un PEA classique et d’un PEA

« PME ETI ». Ainsi, dans un couple soumis à imposition commune (conjoints ou partenaires de Pacs), chacun peut ouvrir un PEA classique et un PEA « PME ETI ».

Les personnes majeures rattachées au foyer fiscal peuvent ouvrir un PEA classique dit PEA « Jeune » dans la limite d’un plafond spécifique de 20 000 € jusqu’à la fin du rattachement. Ce PEA « Jeune » s’adresse essentiellement aux enfants de 18 à 25 ans fiscalement à charge de leurs parents mais également à toute personne invalide majeure rattachée au foyer quel que soit son âge.

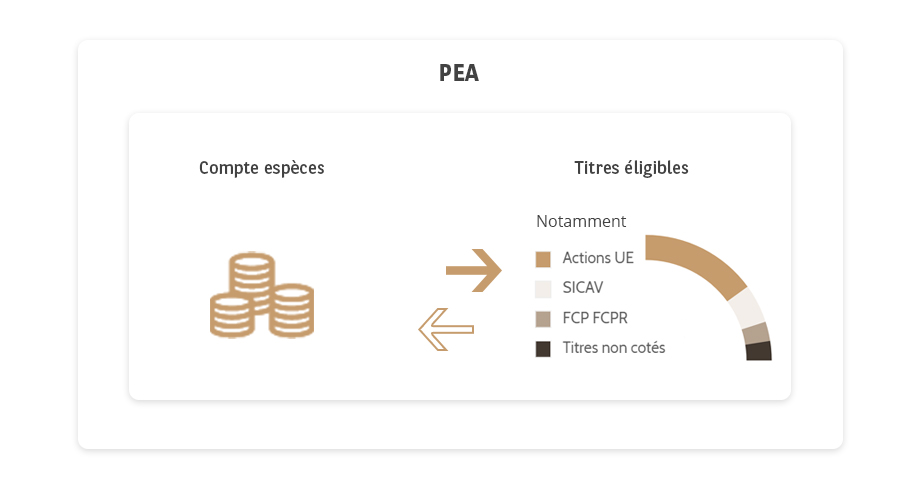

L’ouverture d'un PEA donne lieu à la création simultanée de deux comptes :

- Un compte-titres

- Un compte-espèces, qui lui est associé.

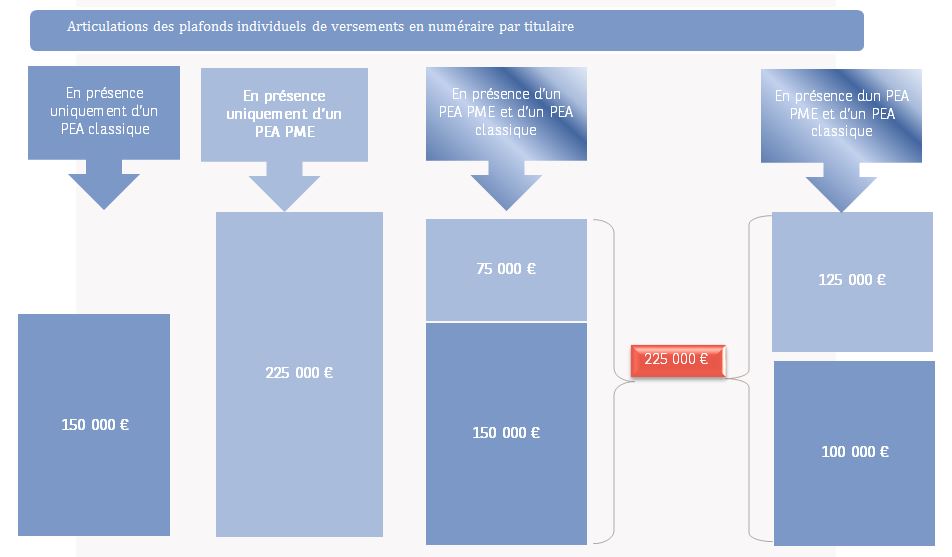

Si aucun versement minimal n’est prévu, le titulaire d’un PEA classique ne peut, en revanche, effectuer de versements supérieurs à un plafond de

150 000 € (hors PEA « Jeune » ouvert par une personne rattachée limité à 20 000 €, cf supra).

Pour le PEA « PME-ETI », le plafond de versement est limité à 225 000 €. Attention toutefois à la mutualisation des plafonds. En effet, pour les contribuables qui détiennent à la fois un PEA classique et un PEA « PME-ETI », la somme des versements en numéraire effectués sur ces deux plans ne peut pas excéder la limite de 225 000 €. Cependant, le titulaire du plan peut moduler la répartition entre les deux plans au seul profit du PEA « PME-ETI » (le plafond du PEA classique reste en effet fixé à 150 000 €).

Grâce au cumul possible du PEA classique et du PEA « PME-ETI », un contribuable peut investir de manière cumulative jusqu’à 225 000 € dans ces enveloppes soit 450 000 € de versements pour un couple (hors enfants majeurs rattachés qui peuvent chacun ouvrir un PEA « Jeune » avec une limite de versement de 20 000 € par PEA).

A noter : sur les deux supports (PEA classique ; PEA « PME-ETI »), le total des versements est limité en montant mais cela n’induit aucune limite de montant à la valorisation du PEA.

Attention, le législateur a prévu une amende fiscale et la clôture du plan si le titulaire a contrevenu sciemment aux règles de plafond.

Les versements doivent être effectués par le titulaire du PEA exclusivement en numéraire sur le compte espèces du PEA. Les liquidités ont vocation à être ensuite investies en valeurs éligibles au PEA mais aucun délai n’est imposé au titulaire pour procéder aux investissements.

TITRES ÉLIGIBLES (Titres cotés ou non cotés) :

- Parts et actions et certificats d’investissement de sociétés ayant leur siège en France ou dans un État de l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales

- Titres de sociétés soumises à l’IS ou à un impôt équivalent (conditions non exigées pour les SCR et SDR)

- Les parts ou actions d'OPCVM (SICAV, FCP) qui emploient plus de 75% de leurs actifs en titres et droits éligibles au PEA

- Les parts de FCPR, FIP et de FCPI (des conditions de quota d’investissement de 75% en titres éligibles doivent être respectées) (à l’exception des parts de carried interest)

TITRES EXCLUS (souvent afin d’éviter un cumul des avantages fiscaux) :

- Parts et actions et certificats d’investissement de sociétés ayant leur siège hors de France ou d’un État de l’EEE

- Les actions de préférence (ADP)

- Titres faisant l’objet d’un démembrement de propriété

- Titres détenus par le titulaire du PEA hors du plan ou par l’un des membres de son groupe familial

-

Titres bénéficiant d'un autre régime fiscal de faveur, il s’agit notamment

:

- Des titres acquis par les salariés d'une entreprise lors de la levée d'une option de souscription ou des actions gratuites

- Des parts de fonds communs de placement constitués en application des législations sur la participation des salariés aux résultats des entreprises et les plans d'épargne entreprise (PEE)

- Des parts de FCP attribuées en fonction de la qualité de la personne, notamment aux dirigeants et aux membres de l’équipe de gestion d’un fonds (parts dites de « carried interest »)

- Des titres ou parts de fonds dont la souscription a ouvert droit à une réduction d’IR (FIP, FCPI, SOFICA …)

- Des parts ou actions de SIIC et SPPICAV pour les acquisitions à compter du 21/10/2011

Bons de souscription ou d’attribution et titres issus de l’exercice de ces bons & Management packages – Loi de finances pour 2025

● Bons de souscription ou d’attribution et titres issus de l’exercice de ces bons

La loi de finances pour 2025 est venue mettre fin à une incertitude fiscale et apporter des précisions en matière de management packages sur l’éligibilité ou non des bons ou des titres issus de l’exercice de ces bons.

Pour rappel, précédemment à la loi de finances pour 2025, la jurisprudence (CE 08/12/2023) avait confirmé la possibilité d’exercer les BSPCE(1) via un PEA afin d’y loger les titres issus de cet exercice (exclusion de la possibilité d’inscrire les bons). L’administration fiscale a publié un commentaire supprimant l’interdiction de l’inscription au PEA des titres issus de la levée des BSPCE. De plus, la loi du 13/06/2024 a rendu à nouveau éligibles les droits ou bons de souscription ou d’attribution attachés aux titres éligibles au PEA classique.

Dorénavant, il est interdit de loger dans un PEA classique ou dans un PEA « PME-ETI » les bons de souscription (y compris les BSPCE(1)) ou d’attribution attribués à compter du 10 octobre 2024 ainsi que les titres souscrits en exercice de ces bons à compter du 10 octobre 2024.

Une mesure transitoire a cependant été instaurée pour les titres issus de l’exercice des bons, les droits ou les bons figurant dans les PEA avant cette date. Ils pourront en être retirés moyennant un versement compensatoire en numéraire dans un délai de 2 mois d’un montant égal à leur valeur à la date du retrait. Ce versement compensatoire n’est pas pris en compte pour l’appréciation du plafond de versement autorisé dans un PEA classique et PEA « PME-ETI »

● Management packages

La loi exclut la possibilité d’inscrire dans le PEA classique et le PEA « PME-ETI » les titres souscrits ou acquis, ou attribués, par des salariés ou dirigeants en contrepartie de leurs fonctions au sein de la société émettrice ou d’une société du groupe auquel la société appartient, dits « management packages ». Cette interdiction est très générale et vise tout type de titres (actions ordinaires, de préférence …). Elle s’ajoute donc à celle d’inscrire les titres attribués dans le cadre de plans d’AGA, de stock-options ou de BSPCE(1).

Cette interdiction s’applique aux titres souscrits ou acquis à compter du 15 février 2025.

(1) Bons de souscription de parts de créateurs d’entreprise

Cas de la détention d'une participation importante dans une société :

Le titulaire du plan ne doit pas détenir ou avoir détenu à un moment quelconque au cours des cinq dernières années avec son groupe familial (contribuable, conjoint ou partenaire de Pacs, ascendants et descendants) plus de 25% de la société dont les titres ont vocation à être détenus au sein de l’enveloppe.

Si le dépassement de ce seuil de 25 % résulte de circonstances indépendantes de la volonté du titulaire du PEA, la clôture du plan n’intervient que si le redevable n’a pas régularisé sa situation dans les 2 mois qui suivent.

Le PEA « PME-ETI » permet d’investir sur :

-

Des parts, actions et, certificats d’investissement, obligations convertibles ou remboursables en actions admises aux négociations sur un marché réglementé ou sur un système multilatéral de négociation,

-

Émis par des ETI :

- Moins de 5 000 personnes

- CA ‹ 1 500 M€ ou total bilan ‹ 2 000 M€

- Ayant leur siège social dans l’UE, en Norvège, en Islande ou au Liechtenstein

- Soumises à l’IS dans les conditions de droit commun ou à un impôt équivalent (cette condition n’est pas requise pour certaines entreprises nouvelles et les SCR)

-

Émis par des ETI :

- Parts ou actions d’OPCVM : SICAV et OPCVM européens « coordonnés »

- Dont l’actif est constitué à plus de 75 % de titres d’ETI

- Les 2/3 de ces 75 % (soit 50 %) doivent être des actions, certificats d’investissement ou parts sociales (le solde peut être investi par exemple en obligations émises par ces ETI).

- Des parts de FCP, FCPR, FCPI, FIP

- Des actions et parts de fonds d’investissement alternatifs « Eltif » sous conditions

- Certains instruments de dettes (titres participatifs, obligations à taux fixe et minibons), commercialisés par les plateformes de financement participatif (crowdlending)

- Des ORA non cotées (sous conditions)

A noter : Les titres exclus du PEA classique le sont également du PEA « PME-ETI ».

PEA classique et PEA PME-ETI partagent le même régime fiscal.

Deux types de gains sont versés sur le compte espèces du PEA :

- Les dividendes et autres produits attribués aux valeurs éligibles au PEA acquises dans le plan,

- Les plus-values qui peuvent se révéler lors de la cession de valeurs effectuées dans le cadre de la gestion du plan.

Le principe repose sur la non-application de l’impôt sur le revenu et des prélèvements sociaux dès lors qu’il y a réinvestissement dans le PEA. Il n’y a pas de taxation immédiate du gain sauf exception (cf question Peut-on investir sur des titres non cotés au sein d’un PEA ? )

Le retrait consiste à retirer des valeurs du compte-titres ou des sommes du compte espèces sans réinvestissement. C’est un évènement susceptible d’être déclencheur d’imposition (cf. Quels sont les effets fiscaux du retrait sur un PEA classique ou PME-ETI ?).

En revanche, les mouvements entre compte titres et compte espèces (vente de titres et sommes affectées au compte espèces en attente de réinvestissement par exemple) ne constituent pas un retrait.

Le retrait produit des effets fiscaux et juridiques (cf. Quels sont les effets du retrait sur un PEA classique ou PME ?).

Le gain net résulte de la différence entre la valeur liquidative globale du PEA au moment du retrait et le montant des versements effectués dans le PEA depuis sa date d’ouverture.

La date du premier versement est le point de départ pour apprécier la durée du PEA.

Depuis le 24 mai 2019 (loi Pacte), pour connaître la fiscalité en cas de retrait, il convient de distinguer deux cas :

- Le retrait intervient moins de cinq ans après le premier versement

- Le retrait intervient plus de cinq ans après le premier versement.

| Retrait du PEA | Avant 5 ans | Après 5 ans |

|---|---|---|

| Depuis le 24 mai 2019 | Clôture obligatoire sauf exception* | Pas de clôture obligatoire Nouveaux versements possibles dans la limite du plafond |

| IR de 12,8 % au titre du PFU sauf option globale pour le barème progressif de l’IR + prélèvements sociaux (cf. Comment calculer les prélèvements sociaux dûs lors d’un retrait générant un gain net sur un PEA ?) | Exonération d'IR mais prélèvements sociaux dus (cf. Comment calculer les prélèvements sociaux dûs lors d’un retrait générant un gain net sur un PEA ? |

* Des cas de sortie partielle anticipée sans clôture du PEA sont susceptibles de s’appliquer sous conditions au titulaire du plan ou de son époux ou partenaire PACS (parmi lesquels licenciement, invalidité, mise à la retraite anticipée ; retrait de titres d’entités en liquidation judiciaire ; création ou reprise d’entreprise et affection des sommes retirées- attention : le retrait dans ce cadre même en l’absence de clôture peut générer un impact fiscal et juridique variable selon les cas).

Depuis le 1er janvier 2018, les gains réalisés au sein d’un PEA sont imposés au taux des prélèvements sociaux (PS) en vigueur au jour de leur retrait.

La loi de financement de la sécurité sociale (LFSS) pour 2026 a prévu une hausse de 1,4 % de la CSG sur certains revenus mettant ainsi fin à l’unicité du taux de 17,2 % appliqué jusqu’alors. Les gains du PEA sont concernés par cette hausse de la CSG à 10,6 % (soit un total de prélèvements sociaux (PS) de 18,6 %).

Par exception, ne sont pas concernés par cette hausse les revenus pour lesquels s’applique la règle des « taux historiques » qui implique que le taux retenu est celui en vigueur l’année où le gain avait été constaté. Cette règle qui avait été maintenue par la loi de financement de la sécurité sociale pour 2018 vise :

- Pour les PEA de plus de 5 ans avant le 1er janvier 2018 : la fraction du gain acquise ou constatée avant le 1er janvier 2018

- Pour les PEA détenus avant le 1er janvier 2018 depuis moins de 5 ans : la fraction du gain acquise au cours des 5 premières années suivant leur date d’ouverture.

Attention, selon l’âge du PEA au moment du retrait ou de la clôture, la hausse de la CSG impactera les gains réalisés soit en 2025 soit en 2026 :

- Si le PEA a moins de 5 ans : sur le gain réalisé en 2025 (PS recouvrés par voie de rôle en N + 1)

- Si le PEA a plus de 5 ans : sur le gain réalisé en 2026 (PS prélevés par le gestionnaire lors de l’encaissement).

Les moins-values constatées dans le cadre du PEA ne sont pas imputables sur les plus-values réalisées au dehors. En revanche, il convient de s’interroger sur l’utilisation de la perte nette constatée lors d’un retrait.

PEA ouvert il y a moins de 5 ans :

- Le retrait entraîne la clôture obligatoire du PEA (sauf cas particulier notamment le licenciement ou la mise à la retraite du titulaire du plan, de son époux ou partenaire pacsé, d’utilisation des sommes retirées pour le financement ou la reprise d’une entreprise). Les espèces sont en principe virées sur un compte ordinaire ; les titres sont transférés sur un compte-titres ordinaire pour leur valeur à la date de clôture.

- En cas de perte nette, elle s’impute sur les gains de même nature réalisés hors PEA au cours de l’année de clôture du plan et/ou des 10 années suivantes. Cette imputation n’est pas soumise à conditions.

PEA ouvert il y a plus de 5 ans :

- Un retrait n’entraîne pas la clôture du PEA. En l’absence de clôture, aucune perte n’est imputable sur d’autres plus-values.

- Le titulaire conserve la possibilité d’effectuer de nouveaux versements dans la limite des plafonds. Sont pris en compte pour le calcul du plafond les versements effectués depuis l’origine ; un retrait n’a aucune incidence sur le montant du plafond.

- En cas de clôture du PEA et de constatation d’une perte nette, celle-ci s’impute sur les gains de même nature réalisés au cours de l’année de clôture du plan et/ou des 10 années suivantes uniquement à la condition que le plan ait été rendu liquide (c’est-à-dire que tous les titres aient été cédés) avant d’en demander la clôture.

Voir plus de questions

Avertissement : Les informations contenues dans la bibliothèque patrimoniale sont fournies à titre purement informatif et documentaire et prennent en compte l'état du droit existant au jour de leur publication. Elles peuvent faire l’objet de modifications en fonction des évolutions législatives et réglementaires. Elles ne prétendent pas à l’exhaustivité et ne doivent pas déterminer à elles seules l’opportunité de réaliser une opération patrimoniale. Seule l'analyse de votre situation patrimoniale personnelle peut vous permettre de prendre une décision éclairée. Les contenus de la bibliothèque ne sauraient être considérés comme représentant un conseil juridique et/ou fiscal.

Privilege Connect

Notre service téléphonique exclusif est à votre disposition, du lundi au vendredi de 8h à 20h et le samedi de 8h à 18h, hors jours fériés.

Service gratuit

+ prix appel